ここでは一生を通じて出会う税について、主なものをQ&A形式でご紹介いたします。実に様々な場面で税金と関係があることがご理解いただけるかと思います。

Question112月31日に子供が生まれました。 年末調整は終わっているのですが扶養家族にできますか?

生まれた年の親の所得税の計算上、親の扶養家族となれます。 誕生日が1月1日でも12月31日でも扶養控除は同額です。年末調整が終わっていても勤務先に申し出て再調整してもらいましょう。 なお、父、母(戸籍上)どちらの扶養親族にもなれますから、所得の多い方の扶養家族としたほうが有利です。実際に扶養されていても扶養義務のない人の扶養親族になることや、同時に二人以上の扶養家族になることはできません。

Question2学費にお金がかかる時期になりました。税金は安くなりますか?

現在は16歳以上23歳未満の扶養家族については特定扶養控除の対象になり、控除額が増加します。また特定親族特別控除も創設されました。

Question3就職して給料をもらったら税金が引かれていました。どういう税金でしょうか?

給料をもらうと所得税が天引き(源泉徴収)されます。毎月の給料から見込み額で源泉徴収されて年末調整で精算します。所得税は個々人が稼いだ所得の1年間の合計で計算されます。給料は所得税法では給与所得という分類となり課税されます。給料の金額にそのまま税率をかけるわけではなく、事業の場合の経費のような給与所得控除を差し引いた金額が給与所得になります。他に所得がない場合、所得税の計算は次の算式で行います。

給与所得 = 1年間の給与収入の合計-給与所得控除の金額 課税所得 = 給与所得-社会保険料控除-医療費控除・生命保険料控除・地震 保険料控除等-扶養控除-基礎控除 所得税額 = 課税所得金額×税率-税額控除(配当控除・住宅取得控除など)

医療費控除と住宅ローン控除は確定申告しなければ受けることができません。いわゆる住宅ローン控除は「住宅借入金等特別控除」といい、税額控除として所得税額から直接差し引きます。住宅ローン控除は入居年によって金額年数とも変わってきています。2年目からは必要書類を会社に提出することにより年末調整にて計算が可能です。医療費控除など所得税が減額される確定申告はその年に確定申告をしていなければ5年間後まで可能ですから忘れている方は確定申告をしてみましょう。

Question4就職して2年目です。給料から差し引かれる税金が増えて去年より手取りが減ってしまいました。どうして税金が増えたのでしょう?

2年目から住民税も給料から天引きされます。これを特別徴収といいます。住民税は前年の所得を基礎にして課税されるので初めての就職の翌年から差し引かれるのです。

Question5結婚すると税金が有利になると聞きましたが本当でしょうか?

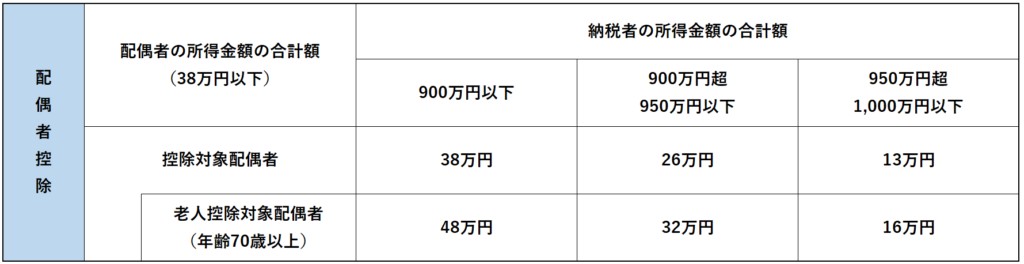

結婚後も共働きでそれぞれが税金を負担する場合は今までと同じです。しかし、妻が専業主婦である、あるいはパート等で収入が低い場合には扶養家族になるので夫の税金は安くなります。 日本の所得税は個人単位での課税が原則です。結婚する時に夫婦がそれぞれに持っていた財産は各々のものとされ、それぞれ働いて得た所得や自分の不動産を貸したり売ったりした所得もそれぞれ別に計算して申告します。しかし一部に世帯単位の考え方が入っています。夫婦の一方に所得が無かったり少なかったりした時に所得の多い方の所得から控除する配偶者控除と配偶者特別控除が代表的なものです。この適用を受けると夫の所得税が軽減されます。

配偶者の一方の所得が基礎控除(38万円)以下の場合は、他方の所得から38万円控除します。給与所得の場合は、給与所得控除が65万円は保証されているので給与収入103万円-65万円=38万円となり配偶者控除が受けられます。これを超えると配偶者控除は受けられません。これがいわゆる「103万円の壁」です。

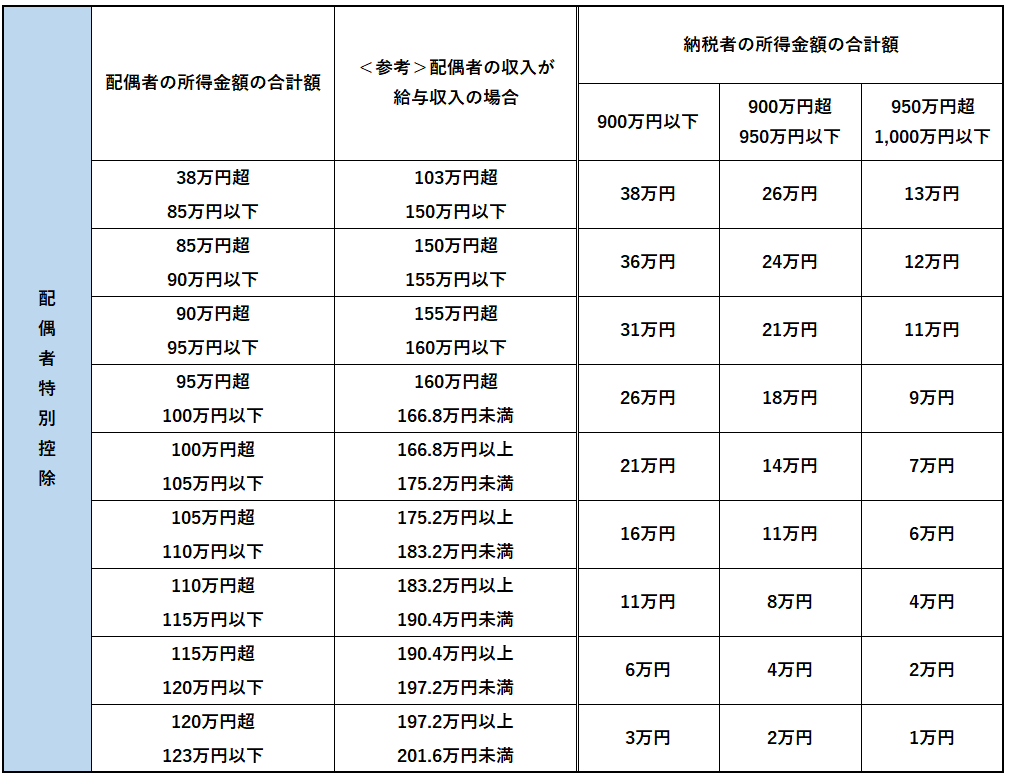

現在税法上は103万円の壁はありません。配偶者特別控除があるからです。配偶者特別控除は所得の少ない配偶者がある場合、他方配偶者の所得から控除するものです。配偶者の所得に応じて金額が決まっていて配偶者控除と合わせて控除額が滑らかに減るような仕組みになっています。

Question6夫が事業を始めたので妻である私も協力して働いています。給料をもらうことはできますか?

家族が事業を手伝って給料を支払っても税法上は経費と認められません。例外として専従者給与という制度があります。青色申告の場合は事前に届け出をして給与を支払えば経費として認められます。 専従者給与を受けると額が少なくても控除対象配偶者になることはできません。

Question7 小さいながらマイホームを持つことになりました。ローン控除があると聞きましたが受けることはできますか?

ローンを組んで自分が住む家を買った時は所得税が減額される制度があります。正式には住宅借入金等特別控除といいます。(就職欄Q3参照) ご自分が住むための家屋とその敷地を取得して年末に住宅ローンの残高があり、定められた条件を満たしていれば受けることができます。最初の年に確定申告が必要です。2年目からは年末調整で行うことができます。ただし、納めた所得税から減額されるので納めた税額が少なければその金額が限度となります。また、所得税から引ききれなかった場合には住民税から控除されます。

Question8 家の名義は夫婦で1/2ずつの共有にするつもりですが問題ないでしょうか?

資金の出所どおりに持分を決めましょう。夫婦ともに同程度の収入があってローンも連帯債務ならば1/2ずつ出資したといえますが、妻に収入がなくローンも夫が返済するというような時は全額を夫が出すわけですから共有の部分の金額は贈与があったことになって贈与税がかかります。 ただし贈与税の配偶者控除という制度があり婚姻期間が20年を超えれば(現在の配偶者と結婚して20年経っていれば)住んでいる住宅とその敷地または購入資金を配偶者に贈与しても、その物件の評価額または購入資金のうち2,000万円までは贈与税がかかりません。所得のない女性が自分の財産を持てる仕組みです。不動産で贈与するとき、2,000万円は時価ではなく、相続税評価額です。 また、この規定の適用を受けるためには贈与の年の翌年3月15日までに贈与税の申告をしなければなりません。あくまでも居住用の土地または家屋の贈与に限ります。さらにこの規定により贈与税はかからなくても不動産取得税や登記のための登録免許税などの費用はかかりますので注意が必要です。

Question9 親からもらった土地を売ることになりました。税金はどうなるでしょう?

土地を売るときには所得税がかかることがあります。買った時の値段より高く売れれば利益が出たことになりその利益に所得税がかかります。このときの所得税の計算は、他の所得と切り離して行う分離課税という制度になります。 居住用の土地、長期間所有している土地の売却、買い替えなどそれぞれの条件に応じて特別控除額、税率などが異なります。税負担が少ない売り方をするように事前によく検討したほうがいいでしょう。決定の前に是非税理士にご相談ください。

Question10 リストラで退職して次の仕事がみつかりません。幸い技術を持っていますので自分で事業を始めようと思います。税金はどうなるのでしょうか?またどのような手続きが必要となりますか?

どんな形で事業を始めるかによって税も違ってきます。わけて説明しましょう。

とりあえず個人で始めるとしたら、利益は事業所得として所得税や事業税がかかります。 1年単位で計算し翌年3月15日に申告・納付をしなければなりません(消費税は3月31日まで)。売上げが多い(課税売上高が1,000万円以上)場合、翌々年から消費税もかかります。最初からきちんと帳簿をつけて(記帳といいます)正しい申告をして過不足なく納税するようにしましょう。申告後、税務調査や修正申告、更正の請求などの手続きが必要となることがあります。また、「青色申告の承認申請」を提出しておくと赤字の繰り越しが認められるといったこともありますので、最初に税理士の知恵を借りましょう。

事業を法人組織で行うと法人税の対象となり、事業年度終了の日から2ヶ月以内(特別な場合には3ヶ月以内)に申告納税します。法人税の他、消費税、事業税それに法人住民税の申告もすることになります。御本人は会社から役員報酬をもらって給与所得として課税されることになります。法人の場合は設立の段階から税理士に相談したほうがいいでしょう。事業年度をどうするか、出資者は誰にするか、消費税の手続きはどうなるかなど、事前に考えなければならないことは意外と多いものです。

個人が集まって協同で事業をする場合、代表者の個人事業として申告する方法もありますが、税法上の法人としての申告も認められます。参加者でよく話し合い最適な方法を探りましょう。税務署との折衝が必要な場合もあり税理士に相談することをお勧めします。

Question11 会社を退職するとき、給料や退職金の税金はどうなるのでしょうか?

給与から引かれていた所得税は年末調整によって精算するので年の途中で退職すると精算ができません。もし同じ年のうちに再就職して給与がもらえるようになる、あるいは法人を作って役員報酬をもらうようになれば、退職前の会社から退職までの給料について源泉徴収票をいただき新しい職場の給料に加算して年末調整を受けることができます。年内に再就職しなければ翌年に確定申告をしましょう。多くの場合、所得税を払い過ぎていて還付を受けることができます。翌年の3月15日までではなく5年後まで申告できます。

住民税は年末調整ということはありません。退職する時期にもよりますが1年分の住民税の内、まだ納めていない金額については退職時に一括して徴収してもらうか、後々自分で納めましょう。住民税は前年の所得によって決まりますので退職しても前年分は納めなければなりません。

退職金の所得税は源泉分離課税といって他の所得とは切り離して計算します。退職金から天引きされて納税は終わりです。退職所得控除という制度があり勤続年数に応じて一定金額を控除してから税金を計算します。

Question12 夫が亡くなりました。相続税はかかるでしょうか?

現在では自宅をもっている程度なら相続税がかからないことが多くなっています。相続税の計算のしくみを簡単に説明してみましょう。

遺産を評価してその合計金額が基礎控除額を超えると相続税がかかります。

3,000万円+600万円×法定相続人の数

相続税はつぎのように計算します。 1. 課税遺産総額 = 遺産の総額-負債の総額-葬式費用-基礎控除額 2. 相続税の総額 = 1.の課税遺産総額を法定相続人が法定相続分に応じて取得したものとして一人一人の相続税を計算し合計する 3. 各人ごとの相続税額 =[各人の取得した相続財産(その人の取得した相続財産-その人が負担する債務-その人が負担した葬式費用)/課税遺産総額]×相続税の総額 この計算には相続によって遺産をもらう法定相続人のほか遺贈(遺言によって遺産をもらうこと)を受けた人を含みます。ただし、法定相続人以外の人の相続税は2割増しとなります。

相続税法では遺産の種類ごとに評価方法を決めています。土地の評価などは複雑な規定が多く評価の仕方によっては評価額が大きく変わります。有能な税理士に評価を依頼しましょう。

相続税の申告納税は、相続があったことを知った日の翌日から10ヶ月以内に行わなければなりません。納税の必要がなくても申告しなければならない場合もあります。 申告は各相続人が別々に行う必要はなく連名で被相続人の住まいの所轄税務署に提出します。納税は各人で行います。

Question13 夫から贈与を受けても贈与税がかからないという制度があると聞きましたがどのような制度でしょうか?

生前贈与は原則として贈与税がかかります。生前贈与による相続税逃れを防ぐ意味もあって贈与税は税率が高く、相続税のほうが有利となる仕組みになっています。しかし、贈与をしてから3年以内に相続が起きた時には、贈与した財産は相続財産に含めて相続税の計算をします。すでに納めた贈与税は相続税から引くことができます。 また贈与税の配偶者控除という制度がありますが、この詳細については 「家を持つQ8」 を参照してください。

Question14夫の親を介護しています。でもどんなに一生懸命介護しても財産はもらえないと聞きましたが、どうなのでしょう?

夫の親の介護などを妻が担うことはよくあります。しかし親の遺産を相続できるのは実子と養子だけです。子の配偶者は相続人にはなれません。養子縁組をしておくことも考えられますが、家制度をなくした民法にもかかわらず「家」概念がまだまだ色濃いなかで家に組み込まれるのはどうかという考え方もあるようです。 介護など特別なことをした相続人には特別寄与分といって相続分を多く認める制度もありますがこれも相続人でないと認められません。遺言に書いておいてもらうしか方法はありません。

Question15 生前に子供に贈与しても贈与税がかからない制度があると聞きましたがありますか?

Q13の夫からの贈与の欄にあるように贈与税は相続税の補完と考えられているので税率も高くなっています。 しかし住宅取得を促そうという観点から子供への住宅取得に関する贈与については様々な特例が設けられてきました。

生前贈与を促して資産の世代間移転を進めようとの趣旨から平成15年から贈与税が改正されました。この制度は相続時精算課税という制度で贈与者は60歳以上の親、祖父母、受贈者(贈与を受ける人)は成人した子や孫(推定相続人)で、この間で行われる生前贈与に関して選択すれば適用されます。 この制度を利用すると贈与額2,500万円までは贈与税がかかりません。それ以上の贈与については税率が20%となります。贈与は複数年にわたってもよく、贈与者ごとに選択できますが一度選択するとその贈与者からの贈与については変えることができません。非課税枠内でも申告は必要です。そして贈与者が亡くなったら、それまでの贈与財産を相続財産に加えて相続税を計算し、算出した相続税額からそれまでに納めた贈与税額を差し引いて納税します。

親から住宅取得等資金の贈与を受けて翌年3月15日までに居住した場合には贈与者の年齢について65歳未満でも相続時精算課税を選択できることになりました。しかし、住宅取得等資金、取得する家屋などについて適用要件が細かく規定されていますので是非税理士にご相談ください。

父母や祖父母から住宅取得等資金を受けた成人した子ないし孫については適用要件を満たしていれば、その住宅取得資金の贈与のうち一定の金額については贈与税が非課税となります。この金額は贈与の年月日、契約の年月日その他で変動します。

Question16 事情があって離婚することになりました。専業主婦で夫を支えてきたので私自身の財産はありません。財産をもらうと税金がかかるのでしょうか?

離婚すると夫婦別産制が現実のものとなります。長年連れ添った夫婦でも結婚してから築いた財産は稼いだ人のものとされます。夫のみが働いていたならば結婚後積み上げた財産は夫のものとなります。妻は財産分与や慰謝料の形で夫から貰うしかありません。このとき、所得税や贈与税の問題が起きます。通常の財産分与には贈与税はかかりません。しかし、財産分与を夫名義の不動産で行うと夫が時価で売ったものとして所得税が課税されます。また、財産分与が多額で夫婦の協力の程度をはるかに超えていたりすると、貰った方に贈与税が課税されます。

Question17 昨年、満期になった生命保険があり、私が満期保険金を受け取りました。今年になって税務署から申告するようにいってきましたがどういうことでしょうか?

生命保険料が年末調整で所得控除されるのはよく知られています。しかし、保険金を貰う時のことはあまり知られていないようです。 死亡保険金は相続税の対象となります。貰った人がその分の相続税を負担します。 満期保険金にトラブルが多いようです。 保険料負担者が受取人であれば受け取った保険金からそれまでに支払った保険料の金額を差し引いた金額を一時所得として確定申告しなければなりません。受取人が保険料負担者でない場合は、受け取った金額全額が贈与税の対象となります。 夫が契約者になっている保険の受取人が妻になっていると多額の贈与税がかかりますので注意しましょう。また、妻が保険料を負担していたとしても収入が少なくて夫が配偶者控除や配偶者特別控除を受けている場合は、妻に保険金という一時所得があった年分については配偶者控除や配偶者特別控除は受けられないことになります。夫の申告も間違っていたことになります。

無料相談実施中!(土日祝も大歓迎)

事前にご予約いただければ、平日以外でも時間をお取りします。 お問い合わせで多いのは、相続税対策や会社設立後の税務など。 その他、どのようなことでも構いませんので気軽にご利用ください。 何が必要で、いつまでにやらなくてはいけないのかなどを、具体的かつ丁寧にご説明します。

まずは、メールか電話でご連絡を。